Le Besoin en fonds de roulement ou BFR est un indicateur très important pour les entreprises des lors qu’il permet d’anticiper et de gérer les difficultés de trésorerie à court terme. La vie de l’entreprise est caractérisée par des cycles notamment des cycles d’investissements, d’exploitation et de financement. Le BFR est lui généré par le cycle d’exploitation.

Le cycle d’exploitation

Le cycle d’exploitation regroupe l’ensemble des activités courantes de l’entreprise dont la chaîne s’étend de l’approvisionnement en passant par la production jusqu’au règlement du client. Il se décompose en deux cycles : production et commercial.

Dans le cycle de production, on observe un décalage entre le processus d’achat (de marchandises, de matières premières ou semi-finis) et le processus de vente. ces décalages génèrent des stocks de marchandises ou de matières premières.

Le cycle commercial provoque un décalage d’une part entre la vente au client et l’encaissement des recettes représenté par des créances clients et d’autre part un décalage au niveau des fournisseurs entre l’achat (marchandises et matière première) et le paiement. Ce décalage est matérialisé par des dettes fournisseurs.

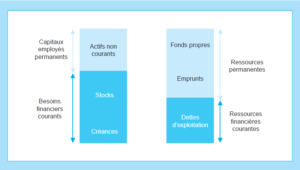

Ces décalages occasionnés par le cycle d’exploitation entraînent des besoins de trésorerie permettant qui doivent être financés pour assurer la continuité de l’activité. Ce BFR représente le volume des créances clients majoré des stocks de matières et de marchandises diminué des dettes fournisseurs soit BFR = Créances Clients + Stocks – Dettes fournisseurs. Les dettes fournisseurs constituent des ressources pour l’entreprise enregistrées au passif circulant.

A partir du bilan on détermine le BFR en faisant la différence entre les actifs circulants et passifs circulants: BFR = actifs circulant – passif circulant

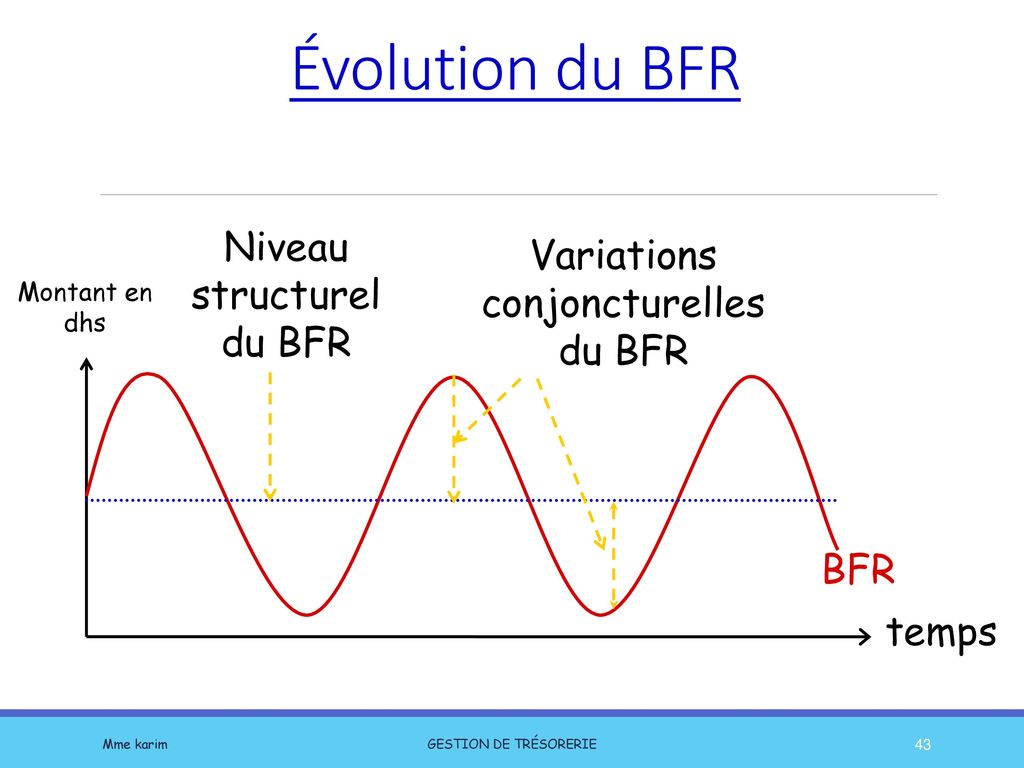

Le BFR présente une phase permanente et une phase conjoncturelle et son évolution dépend du volume et de la nature des activités.

Apprécier les signes du BFR

A partir de la formule du BFR on comprend de celui ci peut être positif, négatif ou nul.

- Un BFR négatif, c’est-à-dire que les dettes sont supérieures aux créances et aux stocks (ou que le passif circulant est supérieur à l’actif circulant), implique que l’entreprise ne présente pas de besoins en fonds de roulement et qu’elle dispose d’un excédent de ressource qui peut alimenter sa trésorerie.

- Un BFR positifs, c’est-à-dire que les dettes sont inférieures aux créances et aux stocks (ou que le passif circulant est inférieur à l’actif circulant), implique que l’activité génère un besoin de de financement de l’exploitation que l’entreprise doit couvrir soit par son fonds de roulement ou par des dettes à court termes.

- Un BFR Nul implique que l’activité de l’entreprise ne génère aucun besoin de financement à court terme mais ne dispose également pas d’excédent de ressources.

Pourquoi est-ce important de suivre son BFR ?

Pour connaitre l’importance du BFR, il faut comprendre le processus d’exploitation de son entreprise à partir de compte de résultat. En l’absence de décalage, il n’y a ni de créances clients ni stock en cours. Les achats de marchandises sont immédiatement revendus et les clients paient sur place. De l’autre coté l’entreprise paient comptant a ses fournisseurs. ainsi l’exploitation de cet entreprise ne généré aucun besoin puisque le chiffre d’affaires est intégralement constitué. Ainsi elle disposera de la trésorerie nécessaire pour régler ses factures (eaux, électricités, téléphones) et payer les salaires.

Si l’exploitation génère un BFR, l’entreprise doit la maîtriser et la compenser pour ne pas perturber ses activités. Pour ce faire, l’entreprise doit comprendre l’évolution et la saisonnalité de son BFR, c’est-à-dire, connaitre ses périodes de hausse et de baisse.

Cette évolution se présente sous deux phases. une phase conjoncturelle et une phase structurelle ou permanente. Une bonne prévision permettra d’anticiper les phases conjoncturelles et de chercher des financements adaptés pour les couvrir : découvert bancaire, prêt saisonnier (dans le cas des entreprises agricoles par exemple), ou de négocier des délais fournisseurs suffisamment long pour retarder les décaissement. La phase structurelle ou permanente doivent être prise en charge par les ressources stables (par le fonds de roulement) puisque ce besoin permanent existent du fait même de l’exploitation.

Pour une meilleure appréciation du BFR, on l’exprime en jour de chiffre d’affaires qui est donnée par la relation suivante: BFR * 360 /CA Annuel HT

Compte tenu de l’influence des créances clients, des stocks et des dettes fournisseurs sur le BFR, il est important de bien les gérer.

- créances clients, on exprime le BFR induit par les créances clients à travers le délai de règlements clients qui est généralement compris entre 30 et 90 jours. On le détermine en rapportant les créances clients exprimées en jours au chiffre d’affaires annuel TTC soit: Créances client * 360 / Chiffre d’affaires TTC

- dans la même lancée, les dettes fournisseurs sont apprécies en déterminant le délai de règlement qui sont généralement compris entre 30 et 90 jours. Il est déterminé en rapportant les dettes fournisseurs en jours au montant des achats TTC soit : dettes fournisseurs * 360 / Achats TTC

- Au niveau des stocks, il faudra identifier les différents types de stocks selon qu’ils constituent des stocks de marchandises, de matières premières ou de produits finis chacun ayant une destination qui lui est propre. A ce titre on déterminera le délai de rotation de ces différents stocks

- Stock moyens HT1 *360 / Coût d’achat, fabrication HT

Ainsi, pour maîtriser son BFR, il faudra agir sur ses postes précités en augmentant les délais de règlements fournisseurs, en réduisant les délais de règlements clients et les délais de rotation des stocks en évitant toutefois de ses retrouver dans des situations de rupture.